Наприкінці 2019 року газотранспортна система України опинилася перед двома сценаріями розвитку подій: або буде заключено нову угоду з Газпромом, або ні. Завдяки зусиллям перемовників і партнерів України та успішному анбандлінгу контракт було підписано — ми отримали гарантований обсяг транзиту до 2025 року. А також час на технологічну модернізацію, фінансову стабілізацію, інфраструктурну оптимізацію і розширення міжнародної співпраці, щоб наприкінці 2024 року мати можливість обирати з кількох подальших шляхів розвитку ГТС.

Українська ГТС — один з наймасштабніших проєктів у Європі, здатний транспортувати 146 млрд кубометрів газу на рік. Але за контрактом з Газпромом у 2021−24 роках транзит складатиме лише 40 млрд кубометрів, що пов’язано з будівництвом обхідних російських газогонів. Північний потік-1 позбавив Україну 55 млрд куб. м транзиту на рік, а перша черга Турецького потоку призвела до втрати 15 млрд куб. м транзиту до Туреччини, Болгарії та Греції. У 2021-му був запущений Турецький потік-2 з продовженням через Болгарію і Сербію до Угорщини. Це означає потенційні втрати транзиту ще до 15 млрд куб. м — обсяги, які раніше йшли в Угорщину, Сербію і Хорватію. Газопроводи в обхід України — політично заангажовані проєкти, основна мета яких позбавити Україну доходів від транзиту. Вони не сприяють диверсифікації газового ринку Європи, а навпаки посилюють залежність від РФ.

Але з транзитом чи ні робота української ГТС буде затребувана. Україна є і буде найбільшим ринком газу в Східній Європі, тож їй потрібно транспортування магістральними газопроводами. Річне споживання України становить близько 30 млрд кубометрів газу, місцеве видобування газу — близько 20 млрд кубометрів і очікується його зростання. Наша головна мета — це надійність та безпека поставок саме для внутрішнього споживача. Проте щоб через чотири роки забезпечити прийнятний тариф для українських споживачів, компанія не має витрачати кошти на підтримку надлишкової інфраструктури.

ОГТСУ має детальну стратегію, схвалену Наглядовою радою, яка стала основою 10-річного плану розвитку ГТС, затвердженого НКРЕКП. Один з основних напрямків стратегії – оптимізація системи до 2025 року та готовність до нових ринкових умов.

Модернізація та оптимізація

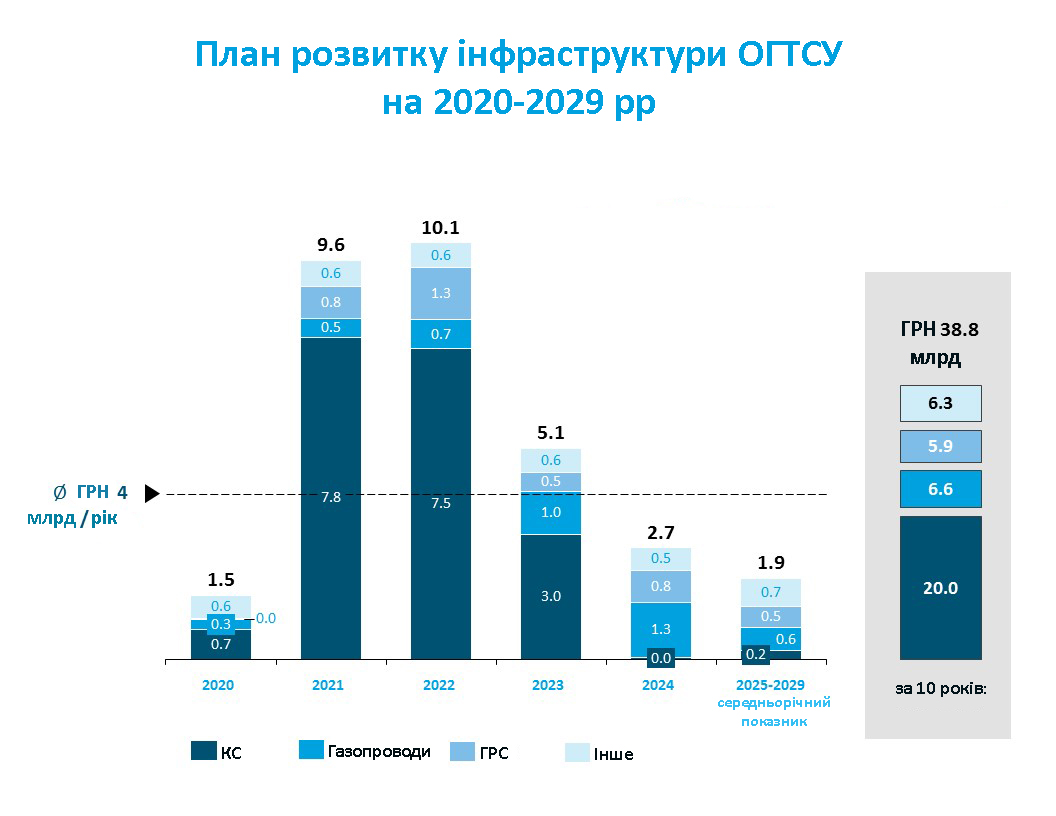

Відповідно до Плану розвитку газотранспортної системи на 2020−2029 роки інвестиції в інфраструктуру ГТС складуть 1,5 млрд євро. Кошти направлятимуться в ті об’єкти ГТС, які використовуватимуться за умови відсутності транзиту, а основні заходи будуть спрямовані на оптимізацію відповідно до наявних та прогнозованих обсягів транспортування.

Щоб залишатись на технологічному рівні колег-операторів ГТС із ЄС необхідна модернізація, оптимізація ж має призвести до зменшення витрат, які на сьогодні неактуальні і за жодних обставин не мають лягти на плечі внутрішнього споживача в разі суттєвого зменшення транзиту.

Найбільшими проєктами стануть реконструкції десяти компресорних станцій (КС). Вони були збудовані у 70−80-х роках, але після модернізації стануть основними КС, які забезпечуватимуть транспортування газу ще десятиліття.

Також буде проведена капітальна модернізація газорозподільних станцій (ГРС) у всіх регіонах України. Передбачається, що після реконструкції вони стануть автоматичними, що дозволить зменшити операційні витрати. Стратегія також включає впровадження ключових ІТ-систем з автоматизованого управління виробничими процесами на підприємстві SAP HANA, прогнозованого обслуговування об’єктів ГТС PIMS, системи дистанційного збору інформації та керування інфраструктурою SCADA та інше.

Газовий хаб та розвиток власного ринку газу

Сьогодні Україна як ніколи раніше близька до створення власного газового хаба. Цьому сприяє розвиток послуг, які ОГТСУ пропонує вітчизняним та іноземним клієнтам. З 1 січня 2020 року ми впровадили послугу shorthaul, яка дозволяє замовляти транспортування газу між країнами Східної Європи через Україну за вигідним тарифом. А в комплексі з послугою «митний склад» від Оператора газосховищ пропонуються зручні та привабливі умови зберігання газу в українських ПСГ. З початку 2020 року в підземні сховища в режимі «митний склад» було спрямовано 10,1 млрд куб. м імпортованих обсягів, з яких 60% надійшли в режимі «shorthaul-митний склад» і 40% в режимі «кордон-митний склад». Транспортування газу з ЄС в Україну замовляли 82 трейдери, з них 30 іноземних. А послугами shorthaul та «митний склад» скористалися понад півсотні компаній, більша частина з яких є нерезидентами. Це означає, що європейський бізнес довіряє українській ГТС як партнеру і вбачає вигідність використання нашої інфраструктури. Зі свого боку, ми продовжуємо роботу над розвитком послуг, щоб запропонувати партнерам ще цікавіші та привабливіші сервіси.

Наступним кроком має стати створення ліквідної біржової торгівлі газом в Україні, яка б відповідала вимогам ЄС та надавала всі необхідні послуги, включно з клірингом.

Міжнародна співпраця

ГТС побудована для транзиту і наша основа доходів на сьогодні — це зовнішньо-економічна діяльність. Для нас принципово важливо, щоб європейські трейдери були зацікавлені у використанні наших потужностей. Тому Оператор ГТС постійно посилює співпрацю з країнами-сусідами з метою глибшої інтеграції в європейський ринок. Наша мета — домогтися впровадження всіх європейських правил із кожною країною-сусідом і в такий спосіб забезпечити легкість ведення бізнесу для трейдерів, що призведе до завантаження потужностей української ГТС. Зокрема, працюємо з Польщею та Угорщиною над створенням гарантованих потужностей для забезпечення транспортування газу з LNG-терміналів в Європі (Свіноуйсце, Крк) до України.

Ми також розглядаємо можливість завантаження системи за рахунок залучення до транзиту альтернативних постачальників з РФ та Середньої Азії. Якщо «Газпром» не буде потребувати потужностей української ГТС після 2024-го, то чому ж інші не можуть ними скористатися? Потрібно докласти зусиль, щоб європейські антимонопольні органи забезпечили доступ цих додаткових постачальників газу на європейські ринки.

Нові можливості та «зелені» перспективи

З урахуванням вимог Паризької кліматичної угоди та «зеленого курсу» ЄС актуальним є питання скорочення викидів парникових газів та переходу до безвуглецевої економіки. Забезпечення переходу вимагатиме трансформації енергетичних систем. Здавалося б, де тут місце для газотранспортної інфраструктури? Але природний газ має величезний потенціал як перехідне паливо на шляху до безвуглецевої енергетики.

Ми бачимо, що в деяких країнах особливого значення набуває питання транспортування відновлюваних газів (біометан, синтетичний метан та водень), що здатне збільшити завантаженість української газотранспортної системи. Плануємо вивчати цей досвід, бо віримо, що природний та/або відновлювані гази ще довгі роки будуть гарантувати енергетичну безпеку країн.

Також варто зважати, що Україна сама має значний потенціал у виробництві відновлюваних газів. ЄС розглядає Україну як перспективного партнера в рамках проєкту «2×40 GW Green Hydrogen Initiative», який передбачає створення протягом наступних 5 — 10 років 80 ГВт генеруючих водневих потужностей, частина з яких в Україні.

Українська ГТС знаходиться у складному середовищі зовнішніх викликів, трансформацій енергетичних ринків усередині країни та в ЄС. Але ми також бачимо, що з’являються нові напрямки й можливості, які зменшують вплив «Газпрому». Там, де є перспективи, завжди будуть партнери для втілення їх у життя.

Вважаю, що Україна має час підготуватися до різних сценаріїв після завершення транзитного контракту. І в основі цієї підготовки, перш за все, — наші власні зміни ГТС для відповідності вимогам часу і пошуку нових стратегічних партнерств в ЄС.

Гендиректор Оператора ГТС України Сергій Макогон для НВ Бізнес