Автор: Аура Сабадус / Aura Sabadus; Джерело: ICIS

13 травня 2020 року, БУХАРЕСТ (ICIS) – Оператор ГТС України працює над 30-ма проєктами, спрямованими на подальшу інтеграцію українського та європейського ринків природного газу, лібералізацію та оптимізацію ГТС.

Генеральний директор ОГТСУ Сергій Макогон заявив, що деякі проєкти, заплановані на найближчі місяці, включають запуск бронювання потужностей на міждержавних точках з’єднання на регіональних аукціонних платформах, об’єднання фізичних точок з’єднання з Польщею та Словаччиною у віртуальні та залучення більшої кількості компаній, зокрема, російського Газпрому, для зберігання газу в Україні.

На початку цього місяця ОГТСУ та суміжний угорський оператор FGSZ об’єднали існуючі фізичні точки міждержавного з’єднання «Берегово» (Beregovo 1400) та «Берегдароц» (Beregdaroc 800) в єдину віртуальну точку «Берег» (Bereg VIP).

Тепер ОГТСУ прагне з вересня 2020 року запустити подібні віртуальні точки з Польщею та Словаччиною, об’єднавши фізичні точки «Германовичі», «Дроздовичі» на польському кордоні та точки «Будінце», «Вельке Капушани» на словацькому кордоні.

РУМУНІЯ

Незважаючи на те, що Україна досягла значного прогресу з іншими сусідами – членами ЄС, запустивши такі нові послуги як short-haul та віртуальний реверс з Польщею, Угорщиною та Словаччиною, – з Румунією ситуація виявилася менш успішною.

Україні вдалося підписати лише одну Угоду про взаємодію, хоча Україна та Румунія мають п’ять точок з’єднання. Затримку в підписанні наступних угод про взаємодію, румунський оператор газотранспортної системи «Трансгаз» пояснює розбіжностями у вимірюванні газу на прикордонних газовимірювальних станціях з Україною.

«Ми постійно отримуємо запити від трейдерів щодо експорту газу в Румунію, оскільки це зараз привабливий ринок», – сказав Макогон.

«З нашої сторони ми повністю готові підписати угоди про взаємодію з румунським «Трансгазом». Я навіть підписав таку угоду і відправив до «Трансгазу», але жодної відповіді ми не отримали»

Для нас транзит до Румунії – це не дуже велика бізнес-можливість порівняно з іншими напрямками. В першу чергу румунські споживачі залежать від обмежених можливостей імпорту та в результаті цього отримують більш високі ціни на газ. Я думаю, що цю ситуацію має дослідити місцевий регулятор та органи з питань конкуренції», – сказав він.

АУКЦІОН ЯК МЕТОД РОЗПОДІЛУ ПОТУЖНОСТЕЙ

Макогон каже, що ОГТСУ досягне ключової віхи 6-го липня, коли запропонує свою першу щорічну потужність на регіональних аукціонних платформах.

«Ми плануємо запропонувати річну потужність на газовий рік 2020/21 згідно з календарем ENTSOG [Європейської мережі операторів систем передачі газу] на всіх міждержавних точках з’єднання, включаючи точки входу з Росією. Наразі ми оцінюємо потенційні платформи бронювання, такі як RBP [Угорщина] та GSA [Польща]», – сказав Макогон.

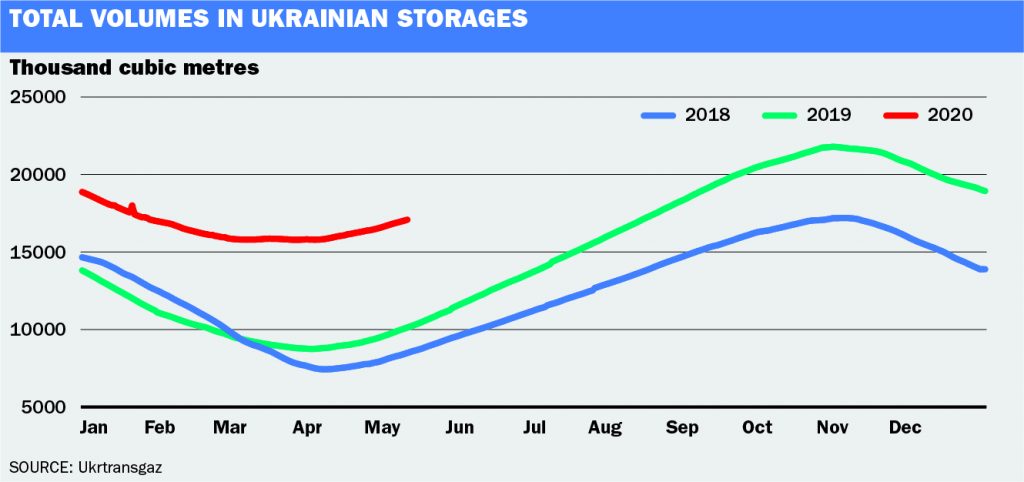

ОБСЯГИ ЗБЕРІГАННЯ

Макогон очікує рекордних показників зберігання газу цього року, оскільки багато компаній-нерезидентів активно користуються нещодавно запущеною послугою short-haul.

ОГТСУ запустив short-haul на своїх західних кордонах з початком цього року, сподіваючись залучити іноземні компанії використовувати цю послугу або для транзиту на короткі відстані між країнами-членами ЄС, або для зберігання газу в ПСГ України, використовуючи значні обсяги ПСГ – близько 30 млрд куб. м.

На п’ятий місяць результати перевищили очікування ОГТСУ.

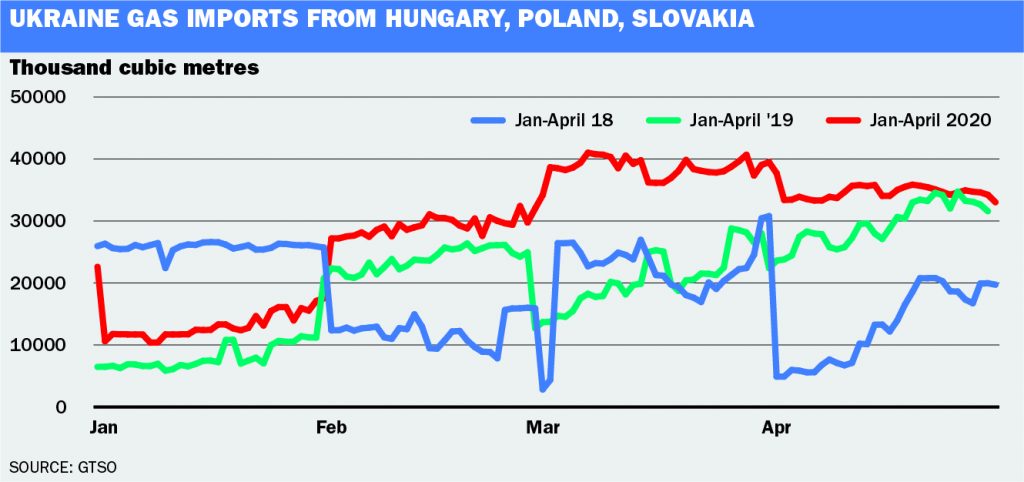

Український імпорт газу зріс до 3,9 млрд куб. м за перші чотири місяці 2020 року, що на 59% більше у порівнянні з аналогічним періодом 2019 року.

Частина імпорту була використана для внутрішніх потреб України, але трохи більше 1 млрд куб. м було завезено в режимі «митний склад», який дозволяє компаніям три роки зберігати газ без митного оформлення.

З січня по квітень 2020 року в сховища було закачано 2,3 млрд куб. м, що на 33% більше, ніж роком раніше. Із них 550 млн куб. м завезли іноземні компанії, що на 162% більше порівняно з аналогічним періодом минулого року. Якщо додати запаси з минулого року, загальний об’єм газу, який утримують нерезиденти в режимі митного складу, становить трохи більше 1 млрд куб. м, згідно з даними оператора підземних сховищ газу “Укртрансгазу”.

Весь імпорт протягом цього періоду надходив з європейських країн, включно з 2,4 млрд куб. м газу зі Словаччини, близько 0,9 млрд куб. м з Угорщини та близько 0,6 млрд куб. м з Польщі. Це демонструє річне зростання на 91%, 26% та 28% відповідно.

ЗАПРОШУЄМО ГАЗПРОМ

Макогон очікує, що в наступні місяці в Україну будуть імпортуватися ще більші обсяги, оскільки європейські компанії можуть використати Україну та її великі потужності зберігання, щоб кудись подіти надлишковий ресурс.

Макогон припустив, що навіть російський «Газпром» може скористатися українськими сховищами для зберігання надлишків газу.

«Внаслідок того, що в Європі ПСГ майже заповнені, я думаю, цього року українські газові сховища будуть користуватися великим попитом. Наша нова дисконтна транзитна послуга short-haul і доступ до сховищ за низькими тарифами на зберігання – близько 1,00 євро / МВт*год за цикл зберігання – роблять наші сховища дуже привабливими для замовників», – сказав він.

«В результаті, я очікую, що цього року близько 5-6 млрд куб. м газу від замовників ЄС буде зберігатися в українських ПСГ. Якщо Газпром вирішить зберігати газ в Україні, сховища можуть бути заповнені на повну. Газпрому можуть бути доступні приблизно 7-10 млрд куб. м. Однак для них [зберігання газу в Україні] буде скоріше політичним, а не комерційним рішенням», – сказав він.

Не зважаючи на те, що Україна не імпортує російський газ для внутрішніх потреб з листопада 2015 року, вона підписала п’ятирічний транзитний контракт з Газпромом мінімум на 65 млрд куб. м на 2020 рік та по 40 млрд куб. м щорічно з 2021 року.

Однак обсяги транзиту у порівнянні з минулим роком впали на 47% за перші чотири місяці 2020 року і склали 15,5 млрд куб.м. Різке падіння було пов’язане з надмірною пропозицією в Європі та низьким попитом, а також з відсутністю транзиту до Балканського регіону після того, як з січня 2020 року російський експорт до Туреччини, Болгарії та Греції був перенаправлений на новий трубопровід «Турецький потік».

«Наша ГТС може транспортувати 110 млрд куб. м газу [щорічно], але цього року ми очікуємо лише 50-55 млрд куб. м транзиту», – додав Макогон, зазначивши, що обсяги впадуть ще нижче, якщо Росія введе в експлуатацію «Північний потік – 2» – підводний трубопровід з річною потужністю 55 млрд куб. м., спроєктований щоб з’єднати Росію напряму з Німеччиною через Балтійське море.

БІЛЬШЕ ТРАНЗИТУ

Макогон заявив, що існуюча газотранспортна інфраструктура, така як мережа України або транзитний коридор Ямал через Білорусь та Польщу, повинні повністю задовольнити потреби Росії для експорту обсягів до Європи, не створюючи додаткової потреби у введенні в дію «Північного потоку – 2».

За його словами, Росія повинна відкрити власну ГТС для доступу третіх сторін, щоб дозволити як місцевим, так і центральноазіатським компаніям транзитувати газ через Росію та Україну до Європи.

«Росія не підпадає під дію Третього енергетичного пакету [ЄС], але через існуючу монополію «Газпрому» на експорт газу через трубопроводи страждають не лише інші російські виробники газу та Середньої Азії, а й український Оператор ГТС, оскільки ми не можемо запропонувати нашу інфраструктуру для інших користувачів [для транзиту]”, – додав він.

ЛІБЕРАЛІЗАЦІЯ РИНКУ

Довгострокові пріоритети ОГТСУ включають не лише зусилля щодо залучення інших компаній для транзиту газу через Україну, а й підтримку відкриття місцевого ринку газу.

Україна зробила прогрес у дерегуляції газового сектору, зокрема анбандлінг оператора ГТС та стимулювання створення оптового ринку.

Однак існує ще одна важлива перешкода, яка має бути вирішена – скасування зобов’язання з поставки газу населенню в Україні (public service obligation – PSO), що вимагає від «Нафтогазу» закуповувати обсяги у місцевих виробників та продавати їх домогосподарствам та комунальним тепловикам за встановленими тарифами. Приблизно 60% обсягів ринку – пов’язані з PSO, яке повинно було відмінене в травні, але частково продовжено до липня.

Ця схема є каменем спотикання між «Нафтогазом» та Операторами газорозподільних систем на тлі занепокоєння тим, що останні здійснюють несанкціоновані відбори дешевшого газу з метою його продажу іншим споживачам за більш високими цінами. Така практика створює перекоси на ринку добового балансування, яким керує ОГТСУ, що в результаті породжує невдоволення серед учасників ринку.

Макогон не обговорював, як ОГТСУ буде працювати з Операторами газорозподільних систем, коли PSO буде знято, але додав, що газотранспортна мережа повністю готова до його усунення.

«Наші системи до цього повністю готові. Однак ми вважаємо, що в законодавство слід внести деякі додаткові правки, щоб забезпечити безперервність поставок для вразливих споживачів: домогосподарств та соціальної інфраструктури. Ці зміни стосуються постачальників останньої надії, спрощення процедур зміни постачальників, тощо».

Оригінал публікації: https://www.icis.com/explore/resources/news/2020/05/13/10506796/ukraine-gas-market-faces-major-changes-as-foreign-companies-seek-its-short-haul-storage-services